会計監査をご依頼頂くと、まずは予備調査から始めます。

監査人の会計監査を受けるためには、内部情報や会計の管理体制を整える必要があります。

会計には専門的な知識が必要ですから、

内部統制においても監査法人など専門家に相談するのが一般的です。

OAG監査法人では、会計監査の導入準備からお手伝い致します!

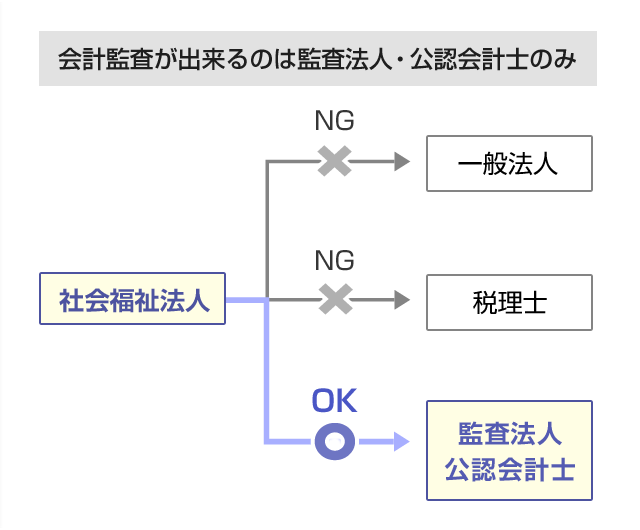

会計監査とは、財務諸表など財務状態の記載されている書類が、適正に表示されているか、確認する事を言います。

その際、書類を作成した人が自身で確認するのではなく、

会社内部とは関係のない第三者による客観的なチェックでなければいけません。

その第三者の役割をするのが、監査法人又は公認会計士になります。

| [法人内部の者による監査] | (1) 内部監査(内部監査人による監査) |

|---|---|

| (2) 監事監査 | |

| [法人外部の者による監査] | (3) 指導監査 |

| (4) 財務諸表監査(公認会計士法第2条第1項に基づく) | |

| (5) 自主監査 | |

| (6) その他の外部の者による監査 |

今回必要とされている会計監査人が行うのは、

主に(4)の財務諸表監査に当たります。

その他、必要に応じて(3)の指導監査も行います。

![社会福祉法人に求められている事[公益性・非営利性の徹底][国民に対する説明責任][地域社会への貢献]](assets/img/chart/wanted.png)

そもそも社会福祉法人は、公益性の高い法人であり、

国民に対して経営状態を公表し、経営の透明性を確保していくことはその責務である、とされています。

また、財務諸表を公表することが義務付けられています。

貴社を取り巻く関係者の方々に、社会福祉法人会計の基準に準拠していない誤った情報を提供してしまわないよう、

監査法人・公認会計士による第三者の客観的立場からの監査が必要となります。

今回の監査人設置義務化への流れも、こういった理由によるものです。

会計監査をご依頼頂くと、まずは予備調査から始めます。

監査人の会計監査を受けるためには、内部情報や会計の管理体制を整える必要があります。

会計には専門的な知識が必要ですから、

内部統制においても監査法人など専門家に相談するのが一般的です。

OAG監査法人では、会計監査の導入準備からお手伝い致します!